Бывало у вас такое: открываете кошелек, а там — пусто? Заглядываете в мобильный банк, а на счету — ноль? Ощущение, когда деньги на исходе, а до зарплаты еще неделя, знакомо многим. В этот момент накатывает волна паники. В голове крутится одна мысль: «У меня совсем не осталось денег. Что же делать?»

Вы не одиноки в этой ситуации. Столкнуться с тем, что финансы кончились, может каждый. Внезапные траты, потеря работы, просто невезение — причин много. Ощущение тупика и беспомощности — это нормально. Главное — не поддаваться панике.

Паника — плохой советчик. Она заставляет нас принимать поспешные и часто ошибочные решения. А ведь именно сейчас нужен четкий и трезвый план.

Эта статья — именно такой план. Мы не будем читать нравоучения. Вместо этого разберемся, какие шаги нужно предпринять, если вы остались без денег в кармане. Вы узнаете, как действовать в первые, самые критические часы, как договориться с кредиторами и как, выйдя из кризиса, построить систему, которая больше не позволит вам остаться без копейки.

Давайте вместе пройдем этот путь от вопроса «У меня не осталось денег, что делать?» до уверенного контроля над своими финансами. Начнем с самых первых, «пожарных» мер.

Часть 1: Кончились деньги — Действуем немедленно

Итак, ситуация ясна: вы остались без денег. Счет почти нулевой, а траты никто не отменял. Первое правило — дышите. Глубоко. Сейчас главное — остановить панику и перейти в режим решительных, но взвешенных действий. Эти шаги помогут вам продержаться ближайшие несколько дней.

Шаг 1. Считаем каждую копейку

Когда катастрофически не хватает денег, важно понимать точный масштаб бедствия. Достаньте все свои наличные, проверьте остатки средств на всех картах, включая виртуальные кошельки. Сложите все вместе. Теперь вы видите реальную сумму денег, с которой можно работать. Это ваш стартовый капитал на ближайшее время. Не поленитесь сделать это прямо сейчас.

Шаг 2. Ищем, что можно быстро превратить в деньги

У вас кончились средства, но наверняка есть активы, которые можно быстро монетизировать. Осмотритесь:

- Продажа ненужного: Старая техника, которая пылится? Книги? Одежда? Даже несколько сотен рублей сейчас могут решить проблему с едой. Выставляйте на Avito или в местные чаты.

- Сдача в аренду: Если у вас есть свободная комната, парковочное место или даже качественная фототехника — все это может принести быстрые деньги.

- Срочная подработка: Сегодня есть много вариантов для быстрого заработка. Можно встать за прилавок, помочь с разгрузкой, взять заказ на фрилансе или поработать курьером на день. Это не навсегда, это — скорая финансовая помощь.

- Наиболее быстрые и простые способы подработать – склады Озон и Вайлдберриз, скачав приложения Ozon Job или WB Job. В качестве самозанятого оплату получите на следующий день. Чаще всего, там несложная работа, берут всех желающих без собеседований и испытательных сроков.

Шаг 3. Нет денег — объявляйте режим строгой экономии

Пока вы ищете, как исправить ситуацию, когда финансы на нуле, нужно немедленно перекрыть все лишние траты. Ваш кошелек теперь в режиме «выживания».

- Отмените все подписки: Музыка, кино, сервисы доставки. Все, что списывается по мелкому автоматически.

- Забудьте о развлечениях: Кафе, кино, поездки куда-либо — под строжайшим запретом. Сейчас ваша главная задача — базовое выживание.

- Экономьте на еде разумно: Переходите на простые и сытные продукты: крупы, макароны, картофель, куриные грудки, сезонные овощи. Готовьте дома, не покупайте полуфабрикаты — они дороже. Составьте меню на несколько дней и идите в магазин со строгим списком.

Эти меры — не поражение. Это тактическое отступление. Они дадут вам передышку, время чтобы прийти в себя и составить дальнейший план, когда не осталось денег вообще. Следующим шагом нужно разобраться с долгами и обязательствами, чтобы ситуация не усугубилась.

Часть 2: Решение проблемы с долгами и обязательствами

Когда вы остались без денег, а на горизонте маячат сроки платежей, легко поддаться панике и просто игнорировать проблему. Но это — худшая стратегия. Просрочки, пени, испорченная кредитная история или прятки от хозяина съемной квартиры только усугубят и без того сложное положение. Давайте действовать хладнокровно.

Расставьте приоритеты

Не все долги одинаково срочны. Если денег катастрофически мало, нужно платить по принципу «что горит сильнее». Составьте список всех обязательств в порядке убывания важности:

- Высший приоритет: ЖКХ и аренда. Просрочка платежа за квартиру или коммунальные услуги может привести к отключению электричества, начислению пени и в худшем случае — к выселению. Это основа вашего выживания.

- Средний приоритет: Кредиты и официальные долги. За ними следят банки, и просрочка ударит по вашей кредитной истории. Но с ними, как ни странно, можно договариваться.

- Низкий приоритет: Неофициальные долги (друзьям, знакомым). Как правило, здесь нет штрафных санкций. С ними можно поговорить и попросить отсрочку.

Вступайте в диалог. Не молчите!

Это самый важный шаг, который большинство боится сделать. Если вы понимаете, что не сможете заплатить по счетам, ваша главная задача — выиграть время.

- Свяжитесь с банком. Не дожидайтесь, когда вашим долгом займется коллекторская служба. Объясните, что попали в сложную финансовую ситуацию. Спросите о возможности предоставления кредитных каникул или реструктуризации кредита. Это законные процедуры, которые позволяют уменьшить ежемесячный платеж или отсрочить его.

- Напишите или позвоните в управляющую компанию. Если вы остались без средств и не можете оплатить коммуналку, предупредите их. Часто они идут навстречу и могут предложить рассрочку платежа.

- Поговорите с арендодателем. Честно расскажите о ситуации. Возможно, он согласится подождать с оплатой или разобьет сумму на несколько частей.

Помните: молчание — ваш враг. Для кредиторов и служб неплательщик, который выходит на связь и пытается решить вопрос, всегда предпочтительнее того, кто просто исчез.

Когда финансы на нуле, кажется, что все двери закрыты. Но договариваться — это не признак слабости, а разумная стратегия, чтобы удержать ситуацию под контролем и не усугубить ее штрафами. Выигранное время позволит вам сосредоточиться на Части 3 — анализе причин и построении надежного финансового плана.

Часть 3: Анализ причин и построение антикризисного плана

Когда первые пожары потушены и острая фаза кризиса позади, наступает самый важный момент. Если просто вздохнуть с облегчением и вернуться к привычной жизни, ситуация «деньги на исходе» повторится вновь. Сейчас время для честного разговора с самим собой и создания системы, которая защитит вас в будущем.

Честный разбор полетов — почему это произошло?

Чтобы больше не оказываться в ситуации, когда средств не осталось совсем, нужно найти корень проблемы. Задайте себе прямые вопросы:

- Это результат внешних обстоятельств? (Внезапное увольнение, болезнь, поломка автомобиля).

- Или это следствие моих привычек? (Постоянные импульсивные покупки, жизнь не по средствам, отсутствие финансового плана).

Чаще всего работает комбинация обоих факторов. Не корите себя, а анализируйте. Понимание причины — это 50% успеха в построении нового, надежного финансового поведения.

Создайте свой первый бюджет

Пока у вас мало денег, управлять ими нужно особенно тщательно. Бюджет — это не ограничение вашей свободы, а ваш финансовый план и инструмент защиты. Начните с простого:

- Зафиксируйте все доходы. Все, что приходит в месяц.

- Распишите все обязательные расходы. Аренда, коммуналка, минимальные платежи по долгам, скромная сумма на еду.

- Направьте остаток на главные цели. Сначала — на пополнение финансовой подушки, потом — на прочие нужды.

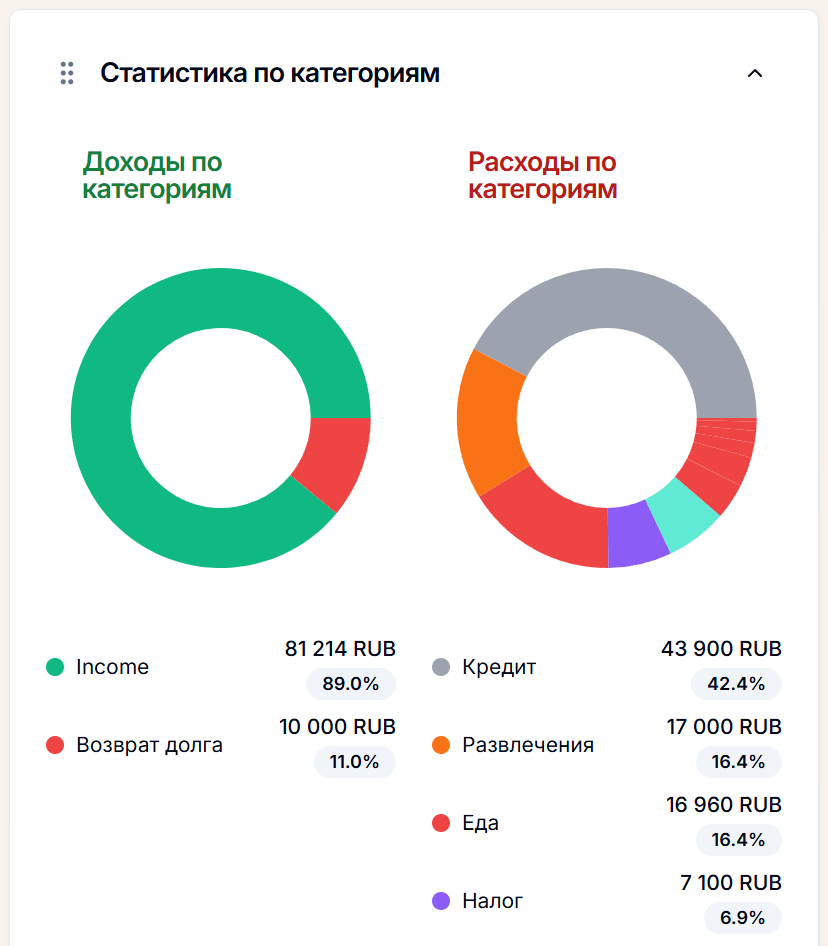

Не усложняйте. Можно вести учет в заметках телефона или в таблице Excel. Но удобней всего воспользоваться нашим онлайн приложением учета расходов и доходов «Сколько денег». Главное — начать это делать и видеть, куда уходит каждый рубль.

Начните копить финансовую подушку безопасности

Это ваш главный щит от будущих кризисов. Финансовая подушка — это сумма, которая покроет ваши обязательные расходы на 3-6 месяцев.

- Стартовать можно с любой суммы. Не ждите, когда появится крупный доход. Откладывайте по 500 или 1000 рублей с каждой получки. Даже такая небольшая сумма создает правильную привычку и дает психологическое спокойствие.

- Храните ее отдельно. Откройте отдельный накопительный счет, к которому у вас нет легкого доступа, или положите деньги в копилку. Эти деньги неприкосновенны и тратятся только в случае настоящей чрезвычайной ситуации.

Когда у вас есть такая подушка, вы уже не будете так бояться внезапных проблем. Вы больше не окажетесь в ситуации, когда не осталось денег до зарплаты из-за поломки холодильника или визита к врачу.

Шаг 4: Подумайте, как увеличить доход

Экономия имеет свои пределы, а возможности для роста доходов — практически безграничны. Пока у вас мало денег, подумайте, что вы можете сделать:

- Краткосрочно: Рассмотрите варианты с подработкой, монетизацией хобби (рукоделие, репетиторство, фотосъемка), выполнением разовых заказов.

- Долгосрочно: Пройдите бесплатные онлайн-курсы, улучшите свои профессиональные навыки, начните искать более высокооплачиваемую работу или продумать путь к собственному небольшому бизнесу.

Этот план — не просто список действий. Это смена финансового мышления. От реакции на кризисы — к проактивному управлению своей жизнью. Сделайте эти шаги своей новой привычкой, и вы почувствуете, как растет ваша финансовая уверенность.

Заключение: Вы можете это исправить

Оказаться в ситуации, когда не осталось денег — тяжелый, но ценный опыт. Он заставляет нас пересмотреть свое отношение к финансам. Вы уже сделали самое главное: не поддались панике и начали искать решение.

Давайте резюмируем ключевые шаги:

- Сначала — успокоиться и оценить остатки.

- Потом — найти быстрые деньги и жестко экономить.

- Затем — договориться с кредиторами.

- И, наконец, — проанализировать причины и построить систему.

Чтобы этот план было легко воплотить в жизнь, нужен простой и удобный инструмент. Начните вести бюджет прямо сегодня — это займет всего пару минут в день.

Воспользуйтесь онлайн сервисом учета личных финансов «Сколько денег») и получите полный контроль над своими финансами. Он поможет вам:

- Вести учет доходов и расходов без сложных таблиц.

- Наглядно видеть, на что уходят деньги, и находить точки для экономии.

- Ставить цели накопления и легко отслеживать прогресс.

- Всегда видеть свой финансовый баланс, чтобы больше никогда не оказаться врасплох.

Ваша финансовая устойчивость начинается с первого шага. Сделайте его сейчас. Контролируйте свои деньги, а не пускайте их на самотек.